Comprender el mercado hipotecario es fundamental antes de dar un paso tan importante como la compra de una vivienda. El año 2026 se perfila como un periodo de transformación, marcado por la evolución de los tipos de interés, la innovación tecnológica y nuevas políticas de apoyo a la vivienda. Conocer estas tendencias te permitirá tomar decisiones financieras más seguras y mejor informadas.

En este artículo, analizaremos los factores clave que definirán el panorama hipotecario en España. Exploraremos cómo se comportará el Euríbor, el auge de la digitalización en los trámites y el impacto de las iniciativas gubernamentales. El objetivo es ofrecerte una visión clara y completa para que puedas navegar el proceso con mayor confianza.

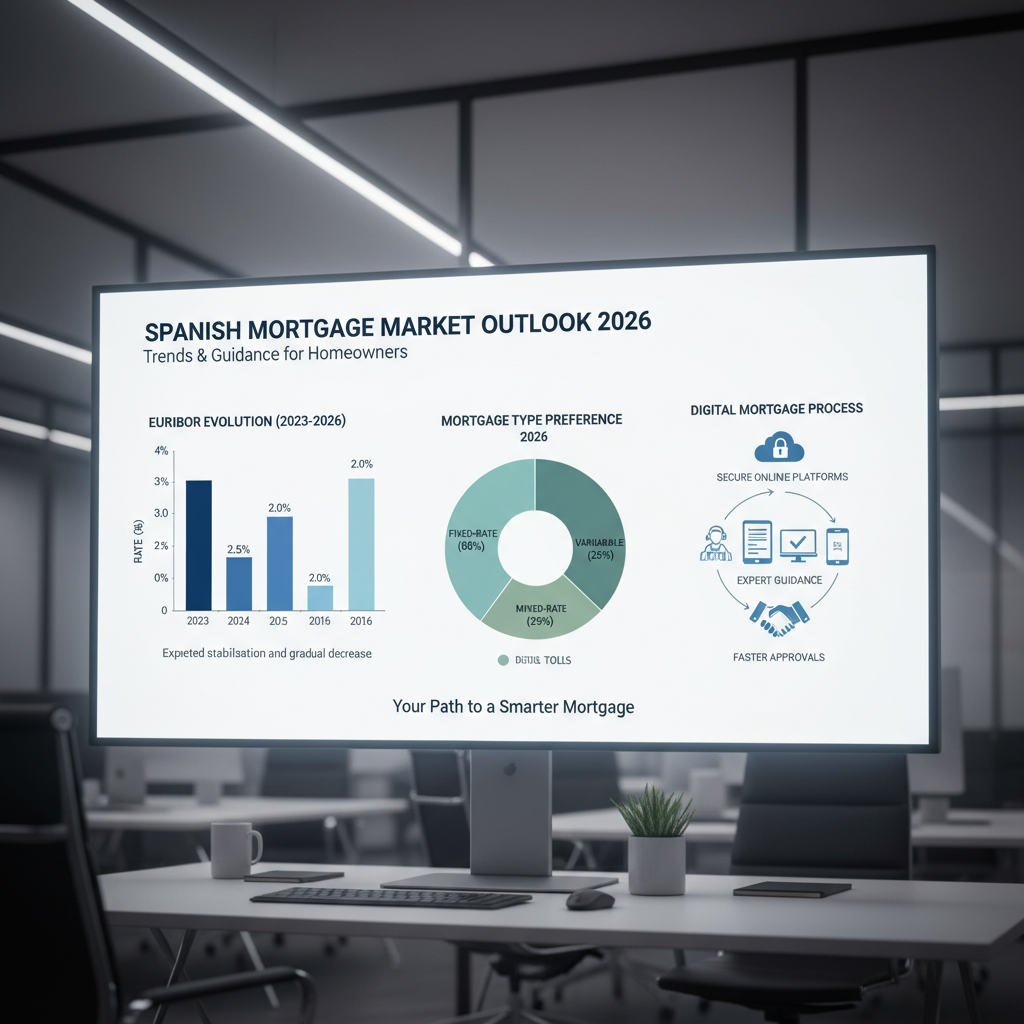

El Euríbor a 12 meses es el índice de referencia para la mayoría de las hipotecas variables en España. Su comportamiento tiene un impacto directo en la cuota mensual de millones de familias. Después de un periodo de subidas intensas, las previsiones apuntan a una estabilización e incluso a un ligero descenso para 2026. Sin embargo, es poco probable que regresemos a los mínimos históricos vistos en el pasado.

La elección entre un tipo de interés u otro dependerá de tu situación personal, tu tolerancia al riesgo y tus expectativas a futuro. Contar con asesoramiento experto es clave para analizar qué opción se alinea mejor con tus objetivos financieros.

La transformación digital ha llegado para quedarse en el sector bancario, y los procesos hipotecarios no son una excepción. Para 2026, esperamos una consolidación de las herramientas digitales que simplifican y agilizan la solicitud y gestión de una hipoteca.

La tecnología está cambiando la forma en que interactuamos con los bancos. La solicitud de una hipoteca, tradicionalmente un proceso largo y lleno de papeleo, se está volviendo más accesible.

Esta digitalización no solo aporta comodidad, sino también una mayor transparencia. Te permite comparar ofertas de manera más sencilla y tener un control más claro sobre cada etapa del proceso.

Las políticas públicas juegan un papel crucial en la configuración del mercado hipotecario. Para 2026, se espera que sigan activas diversas iniciativas destinadas a facilitar el acceso a la vivienda, especialmente para colectivos como los jóvenes y las familias con rentas moderadas.

Uno de los mayores obstáculos para comprar una vivienda es la necesidad de aportar una entrada inicial, que suele rondar el 20% del valor de tasación más un 10% para gastos. Para mitigar esta barrera, el Gobierno ha impulsado líneas de avales a través del Instituto de Crédito Oficial (ICO).

Estos programas permiten a los compradores elegibles obtener financiación por encima del 80% del valor de la vivienda, reduciendo significativamente el ahorro previo necesario. Es fundamental estar atento a las convocatorias y requisitos, ya que suelen tener un presupuesto limitado y condiciones específicas de edad e ingresos.

La conciencia medioambiental también está influyendo en el sector financiero. Las «hipotecas verdes» son productos diseñados para financiar la compra de viviendas con alta eficiencia energética o la rehabilitación de inmuebles para mejorar su sostenibilidad.

A cambio, los bancos suelen ofrecer mejores condiciones, como tipos de interés más bajos o la eliminación de ciertas comisiones. Esta tendencia no solo beneficia al medio ambiente, sino que también puede suponer un ahorro económico tanto en la cuota hipotecaria como en las facturas de energía a largo plazo.

El mercado hipotecario español en 2026 presentará un escenario lleno de matices. La estabilización del Euríbor, la consolidación de procesos digitales y el apoyo de políticas públicas crearán un entorno con nuevas oportunidades para los futuros compradores.

La clave para navegar este panorama con éxito será la información. Comprender cómo te afectan estas tendencias y analizar cuidadosamente todas las opciones disponibles es más importante que nunca. La elección entre una hipoteca fija, variable o mixta, el aprovechamiento de las herramientas digitales y la solicitud de ayudas gubernamentales son decisiones que marcarán tu futuro financiero.

Para tomar una decisión tan relevante, el acompañamiento de un asesor hipotecario independiente puede ser tu mejor aliado. Un experto te ayudará a comparar ofertas reales, entender la letra pequeña y encontrar la solución que mejor se adapte a tu proyecto de vida con total transparencia y seguridad.