Tabla de Contenidos

- Diferencia entre preaprobación y aprobación hipotecaria: qué debes saber primero

- Tipos de hipoteca: fija, variable y mixta antes de solicitar la preaprobación

- Pasos para pedir hipoteca preaprobada: el proceso paso a paso

- Documentación necesaria para hipoteca preaprobada: lista completa

- Cuánto tarda la preaprobación hipotecaria y qué factores influyen

- Gastos e impuestos asociados que debes calcular antes de pedir la preaprobación

- Pasos para pedir hipoteca preaprobada con ventaja: cómo negociar mejores condiciones

- Conclusión: empieza tu solicitud con el asesoramiento adecuado

Última actualización: 11 de junio de 2026

Dominar los pasos para pedir hipoteca preaprobada marca la diferencia entre llegar a una negociación con fuerza o perder la vivienda que quieres ante otro comprador. Lo que vemos repetidamente en Asesor Hipotecario es que la mayoría de compradores llegan al banco sin haber hecho los deberes previos: el resultado son condiciones peores, más tiempo perdido y, en ocasiones, una denegación evitable. Esta guía te explica exactamente qué hacer, en qué orden y por qué cada paso importa.

La preaprobación hipotecaria no es una formalidad, es tu carta de presentación ante el vendedor y la entidad financiera. Los compradores que llegan con una estimación de préstamo respaldada por un análisis real de su solvencia negocian desde una posición mucho más cómoda.

Diferencia entre preaprobación y aprobación hipotecaria: qué debes saber primero

La preaprobación hipotecaria es una evaluación preliminar sobre tu perfil crediticio, ingresos brutos y ratio de endeudamiento, sin compromiso contractual definitivo. La aprobación formal llega después de la tasación del inmueble y la revisión completa del expediente, y sí genera una oferta vinculante.

Muchos compradores confunden ambos términos y toman decisiones basadas en una preaprobación como si fuera una garantía absoluta. No lo es: la entidad puede revisar sus condiciones si cambia tu situación laboral, si la tasación no alcanza el valor esperado o si aparece alguna incidencia en tu historial crediticio. Lo que sí te da es viabilidad confirmada antes de comprometerte con una señal. En el mercado hipotecario español de 2026, muchos vendedores y promotores exigen una preaprobación antes de reservar precisamente para filtrar compradores serios.

| Concepto | Preaprobación | Aprobación formal |

|---|---|---|

| Compromiso del banco | No vinculante | Sí, oferta vinculante |

| Requiere tasación | No | Sí |

| Tiempo estimado | 24-72 horas | 2-4 semanas |

| Documentación | Básica | Completa |

| Validez habitual | 30-90 días | Hasta firma |

La preaprobación te posiciona como comprador serio y te da margen para negociar. La aprobación final depende de factores que solo se confirman con el inmueble concreto sobre la mesa.

Tipos de hipoteca: fija, variable y mixta antes de solicitar la preaprobación

Elegir el tipo de hipoteca antes de iniciar la solicitud condiciona qué entidades son más competitivas para tu perfil, qué cuota mensual pagarás y cómo afecta eso a tu ratio de endeudamiento en la evaluación de viabilidad.

Hipoteca fija: estabilidad en la cuota mensual

La hipoteca fija mantiene el mismo tipo de interés durante todo el plazo de amortización: tu cuota mensual no varía independientemente de cómo evolucione el euríbor. El precio de esa estabilidad es un tipo inicial algo más elevado que en las variables. En 2026, con los tipos del BCE en proceso de ajuste, muchas entidades ofrecen hipotecas fijas a 20-30 años con condiciones competitivas para perfiles de solvencia media-alta.

Hipoteca variable e hipoteca mixta: ventajas y riesgos

La hipoteca variable aplica un diferencial sobre el euríbor que se revisa periódicamente. La cuota puede bajar si el índice cae, pero también puede subir de forma significativa, como experimentaron quienes contrataron antes de 2022. La hipoteca mixta combina un período inicial a tipo fijo (habitualmente 5-10 años) seguido de un tramo variable, y puede encajar bien si prevés amortizar capital en los primeros años o esperas que los tipos bajen a medio plazo.

Solicitar la preaprobación sin haber decidido qué tipo de hipoteca quieres puede llevar a comparar ofertas que no son equivalentes. Define primero qué modalidad se ajusta a tu perfil y luego compara dentro de esa categoría.

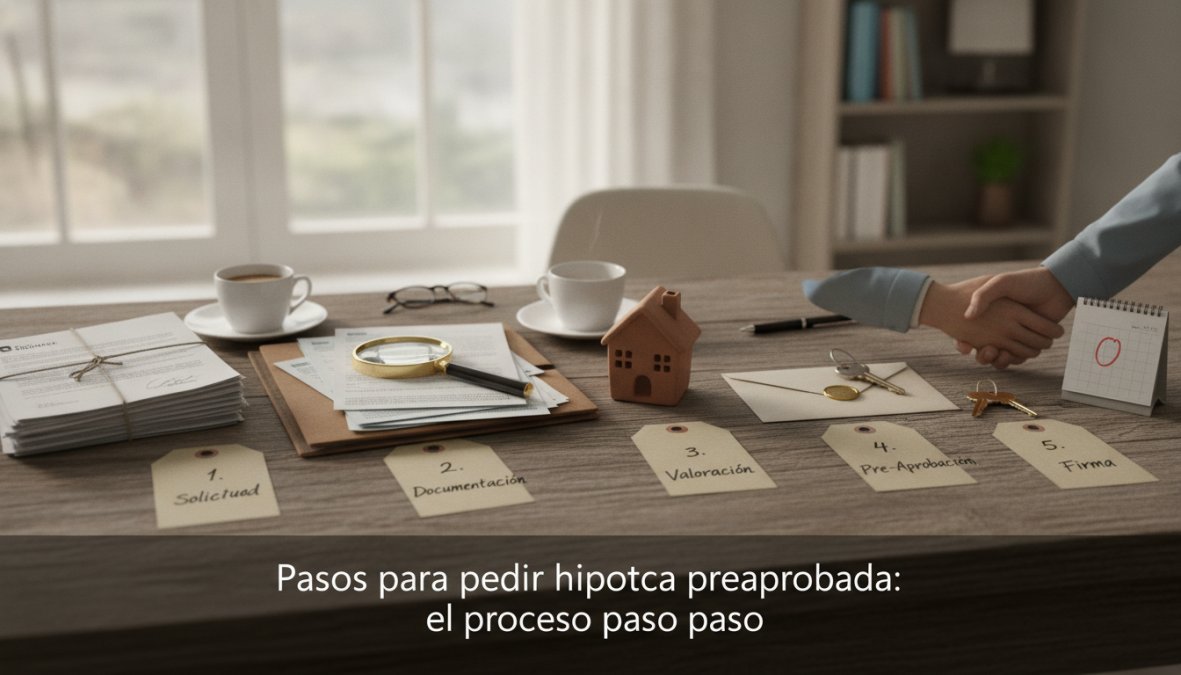

Pasos para pedir hipoteca preaprobada: el proceso paso a paso

Seguir los pasos en el orden correcto reduce el riesgo de denegación y acelera el proceso. El error más común es ir directamente al banco sin haber preparado el terreno, lo que resulta en condiciones genéricas que no reflejan tu capacidad real de negociación.

Paso 1: Analiza tu perfil crediticio y ratio de endeudamiento

Antes de pedir nada, consulta el fichero CIRBE (Central de Información de Riesgos del Banco de España), que recoge todos tus préstamos y riesgos activos. Si apareces en registros de morosos como ASNEF, la preaprobación es prácticamente inviable sin resolver esa situación primero.

El ratio de endeudamiento es igual de crítico: la mayoría de entidades en España no financian a quienes destinarían más del 35-40% de sus ingresos brutos mensuales al pago de deudas, incluyendo la nueva cuota hipotecaria. Calcula el tuyo antes de acercarte a cualquier banco sumando tus deudas actuales más la cuota estimada y dividiéndolo entre tus ingresos netos mensuales.

Según las directrices del Banco de España sobre riesgos hipotecarios, una gestión prudente del endeudamiento familiar es uno de los criterios centrales en la evaluación de viabilidad de nuevas hipotecas.

Paso 2: Usa un simulador de hipoteca para estimar tu cuota mensual

Un simulador de hipoteca te permite calcular la cuota mensual estimada en función del importe solicitado, el plazo de amortización y el tipo de interés. Esta estimación es imprescindible antes de hablar con ninguna entidad, porque te da un marco de referencia para evaluar si las condiciones que te ofrecen son razonables.

Los parámetros clave que debes introducir:

- Precio del inmueble y porcentaje a financiar (habitualmente hasta el 80% del valor de tasación)

- Plazo de amortización (entre 15 y 30 años en la mayoría de casos)

- Tipo de interés orientativo según la modalidad elegida

- Gastos asociados adicionales (tasación, gestoría, notaría, impuestos)

Paso 3: Reúne la documentación y contacta con la entidad financiera

Con tu situación crediticia clara y una estimación de cuota realista, reúne la documentación básica y contacta con varias entidades, no solo una. Comparar al menos tres ofertas es la diferencia entre aceptar lo primero que te dan y negociar desde una posición informada. El banco realizará una primera evaluación de tu perfil y, si el resultado es positivo, emitirá una preaprobación sin compromiso que puedes usar para buscar vivienda con más seguridad.

Documentación necesaria para hipoteca preaprobada: lista completa

La documentación necesaria varía según la entidad y tu situación laboral, pero existe un núcleo común que todos los bancos solicitan en esta fase inicial.

Para trabajadores por cuenta ajena:

- DNI o NIE en vigor

- Últimas 3 nóminas

- Declaración del IRPF del último ejercicio

- Contrato de trabajo (indefinido o temporal con antigüedad)

- Extractos bancarios de los últimos 3-6 meses

- Informe de vida laboral actualizado

Para autónomos:

- DNI o NIE en vigor

- Declaraciones del IRPF de los últimos 2 años

- Declaraciones trimestrales del IVA

- Extractos bancarios de los últimos 6 meses

- Alta en el Régimen Especial de Trabajadores Autónomos (RETA)

Documentación sobre el inmueble (si ya está identificado):

- Nota simple del Registro de la Propiedad

- Referencia catastral

- Precio de compraventa o valoración orientativa

Solicita la vida laboral a través de la Sede Electrónica de la Seguridad Social con certificado digital: la obtienes en segundos y siempre está actualizada. Muchos compradores pierden días esperando documentación que pueden conseguir en minutos.

Cuánto tarda la preaprobación hipotecaria y qué factores influyen

La preaprobación tarda entre 24 y 72 horas cuando la documentación está completa y el perfil no presenta incidencias. Los factores que alargan el proceso son predecibles: documentación incompleta, ingresos irregulares, presencia en registros de morosos o alta carga de trabajo en la entidad. En casos con alguna complejidad, el plazo puede extenderse a una semana o más.

La banca online suele ser más rápida en esta fase por sus procesos automatizados, aunque para perfiles especiales (autónomos, ingresos en el extranjero, propiedades con cargas) el trato personalizado de un asesor puede acelerar más el proceso. La documentación que presentes en el primer contacto es el factor que más controlas: llegar con todo completo puede reducir el tiempo de respuesta a menos de 48 horas.

Gastos e impuestos asociados que debes calcular antes de pedir la preaprobación

Este es el apartado que más sorpresas genera. Muchos compradores calculan si pueden pagar la cuota mensual, pero no cuantifican los gastos asociados al proceso de compra, que pueden suponer entre el 10% y el 15% adicional sobre el precio del inmueble.

Los principales gastos a tener en cuenta:

- Tasación: obligatoria para la aprobación definitiva, su coste varía según el tipo y tamaño del inmueble

- Notaría: honorarios regulados que varían según el importe de la escritura

- Gestoría: si el banco exige tramitar la hipoteca a través de su gestoría, este coste corre a cargo del comprador

- Registro de la Propiedad: inscripción de la hipoteca y la compraventa

- Impuestos: ITP para vivienda usada o IVA para obra nueva, más el AJD en algunas comunidades autónomas

Según la información publicada por el Consejo General del Notariado sobre gastos hipotecarios, la Ley Hipotecaria de 2019 trasladó al banco el pago del AJD y los gastos de gestoría y registro asociados a la hipoteca.

Comparativa de costes ocultos que muchos compradores ignoran

Más allá de los gastos directos, existen costes asociados a la vinculación que las entidades presentan como "bonificaciones" pero que suponen un gasto real.

| Producto vinculado | Coste anual estimado | Reducción de tipo | ¿Compensa? |

|---|---|---|---|

| Seguro de hogar del banco | Más alto que mercado | 0,10-0,20% | Frecuentemente no |

| Seguro de vida del banco | Más alto que mercado | 0,10-0,30% | Depende del capital |

| Tarjeta de crédito | Cuota anual | 0,05-0,10% | Raramente |

| Plan de pensiones | Comisiones de gestión | 0,05-0,15% | Caso por caso |

La clave está en calcular el coste real de cada producto vinculado y compararlo con la reducción del tipo de interés. En muchos casos, contratar los seguros en el mercado libre y aceptar un tipo ligeramente superior resulta más económico a largo plazo.

Pasos para pedir hipoteca preaprobada con ventaja: cómo negociar mejores condiciones

La negociación hipotecaria es donde la mayoría de compradores deja dinero sobre la mesa, no porque los bancos sean inflexibles, sino porque los compradores no saben qué pedir ni cómo pedirlo.

Qué elementos son negociables con la entidad financiera

Prácticamente todo es negociable en una hipoteca:

- El tipo de interés: el margen existe, especialmente si llevas varios productos al banco o tienes un perfil de solvencia alto

- Las comisiones: apertura, amortización anticipada parcial o total, subrogación

- Los productos vinculados: puedes negociar qué productos son obligatorios para obtener la bonificación máxima

- El plazo de amortización: más plazo reduce la cuota mensual pero aumenta el coste total

- El período de carencia: algunos bancos ofrecen meses iniciales sin amortización de capital, útil si tienes gastos de mudanza o reforma

La palanca más efectiva es tener ofertas de varias entidades sobre la mesa: un banco que sabe que compites con otras propuestas tiene un incentivo real para mejorar sus condiciones.

Cómo un estudio personalizado mejora tu oferta vinculante

Un estudio personalizado de tu perfil hipotecario, como el que ofrece Asesor Hipotecario, analiza tu ratio de endeudamiento real, identifica qué entidades son más competitivas para tu perfil específico y prepara tu expediente de forma que minimice las objeciones del banco. El resultado es una oferta vinculante con mejores condiciones que la que obtendrías llegando directamente sin preparación previa.

Según recoge el portal del consumidor financiero de la CNMV, los compradores que acceden al mercado hipotecario con asesoramiento independiente tienden a obtener condiciones más transparentes y comparables. La intermediación profesional también ahorra tiempo: en lugar de visitar cinco bancos y gestionar cinco expedientes en paralelo, el asesor te presenta las opciones ya filtradas y comparadas.

Pide siempre la Ficha de Información Precontractual (FIPRE) y la Ficha Europea de Información Normalizada (FEIN) de cada oferta. Son documentos estandarizados que permiten comparar hipotecas de distintas entidades en igualdad de condiciones, sin depender de los folletos comerciales de cada banco.

La diferencia entre preaprobación y aprobación hipotecaria se vuelve menos intimidante cuando llegas al proceso con un estudio previo sólido. Para completar el marco de referencia, el Banco Central Europeo y su política de tipos de interés 2026 sigue siendo el factor macroeconómico que más condiciona las condiciones que ofrecen las entidades españolas, especialmente en hipotecas variables y mixtas.

Conclusión: empieza tu solicitud con el asesoramiento adecuado

Preparar una solicitud hipotecaria sin conocer tu perfil crediticio real, sin haber usado un simulador de hipoteca y sin documentación en orden es como negociar con los ojos cerrados. Asesor Hipotecario existe precisamente para que ese proceso sea claro, rápido y con las mejores condiciones posibles sobre la mesa. Nuestro servicio incluye comparación de ofertas entre entidades, análisis personalizado de tu perfil y acompañamiento en la negociación de condiciones. Contáctanos y empieza tu solicitud con información real, no con estimaciones genéricas.

Preguntas Frecuentes

¿Qué diferencia hay entre hipoteca preaprobada y preconcedida?

La hipoteca preaprobada es una estimación condicionada que la entidad financiera emite tras revisar tu perfil crediticio y documentación básica. La preconcedida, en cambio, suele ser una oferta comercial genérica que el banco lanza sin haber analizado tu situación real. La preaprobación ofrece mayor fiabilidad porque parte de un estudio personalizado de tu solvencia, ingresos brutos y ratio de endeudamiento, aunque no garantiza la aprobación definitiva del préstamo hipotecario.

¿Cuánto tarda el banco en dar una hipoteca preaprobada?

El plazo habitual para obtener una preaprobación hipotecaria oscila entre 24 horas y 5 días hábiles, dependiendo de la entidad financiera y la complejidad de tu perfil. La banca online suele ser más ágil. Si presentas toda la documentación necesaria para la hipoteca desde el primer momento, nóminas, declaración de la renta, vida laboral y extractos bancarios, el proceso se acelera considerablemente y reduces el riesgo de retrasos.

¿Qué documentos necesito para pedir una hipoteca preaprobada?

Para solicitar la preaprobación hipotecaria necesitarás, como mínimo: DNI o NIE en vigor, las últimas nóminas o justificantes de ingresos, la declaración de la renta más reciente, el informe de vida laboral, extractos bancarios de los últimos meses y, si tienes deudas activas, el detalle de los préstamos vigentes. Los autónomos también deben aportar los modelos fiscales trimestrales. Tener esta documentación necesaria para la hipoteca preparada con antelación agiliza la viabilidad del estudio.

¿La preaprobación de la hipoteca garantiza que me darán el préstamo?

No. Los pasos para pedir hipoteca preaprobada culminan en una estimación condicionada, no en una oferta vinculante definitiva. La aprobación final depende de la tasación del inmueble, la verificación exhaustiva de tu solvencia y el análisis completo del perfil de riesgo por parte de la entidad. Sin embargo, contar con una preaprobación te da una ventaja real en la negociación y te permite buscar vivienda con mayor seguridad sobre tu capacidad de financiación.

¿Tiene algún coste solicitar una hipoteca preaprobada?

En la mayoría de los casos, solicitar una preaprobación hipotecaria no tiene coste para el solicitante. Las entidades financieras y los servicios de intermediación hipotecaria suelen ofrecerla sin compromiso como primer paso del proceso. Los gastos asociados reales, tasación, notaría, gestoría e impuestos, llegan más adelante, una vez que avanzas hacia la aprobación definitiva y la firma del préstamo hipotecario.

¿Qué validez tiene una hipoteca preaprobada?

La validez de una preaprobación hipotecaria suele estar entre 1 y 3 meses, aunque varía según la entidad financiera. Durante ese plazo, las condiciones financieras indicadas, tipo de interés, plazo de amortización y cuota mensual estimada, se mantienen si tu situación económica no cambia. Si el proceso de búsqueda de vivienda se prolonga, es recomendable renovar el estudio personalizado para asegurarte de que la estimación de préstamo sigue siendo vigente y competitiva.

This article was written using GrandRanker