Hipotecas verdes: qué son y cómo pueden ayudarte a ahorrar

Comprar una vivienda es una de las decisiones financieras más importantes. Pero, ¿y si además de asegurar tu futuro hogar, pudieras contribuir a un planeta más sostenible y, de paso, ahorrar dinero? Las hipotecas verdes están diseñadas precisamente para eso. Son una opción financiera que premia la eficiencia energética y te ayuda a construir un futuro más responsable.

A continuación, te explicamos de manera clara qué son, cómo funcionan y por qué deberías considerarlas al buscar financiación para tu nueva casa.

¿Qué es exactamente una hipoteca verde?

Una hipoteca verde, también conocida como hipoteca sostenible, es un préstamo destinado a la compra, construcción o reforma de una vivienda que cumple con altos estándares de eficiencia energética. En esencia, los bancos ofrecen mejores condiciones a los compradores que eligen inmuebles respetuosos con el medio ambiente.

El objetivo es doble:

- Incentivar la construcción y compra de viviendas sostenibles que consuman menos energía y, por tanto, emitan menos CO2.

- Ofrecer un beneficio tangible al comprador, como tipos de interés más bajos o la eliminación de ciertas comisiones, como recompensa por su compromiso ecológico.

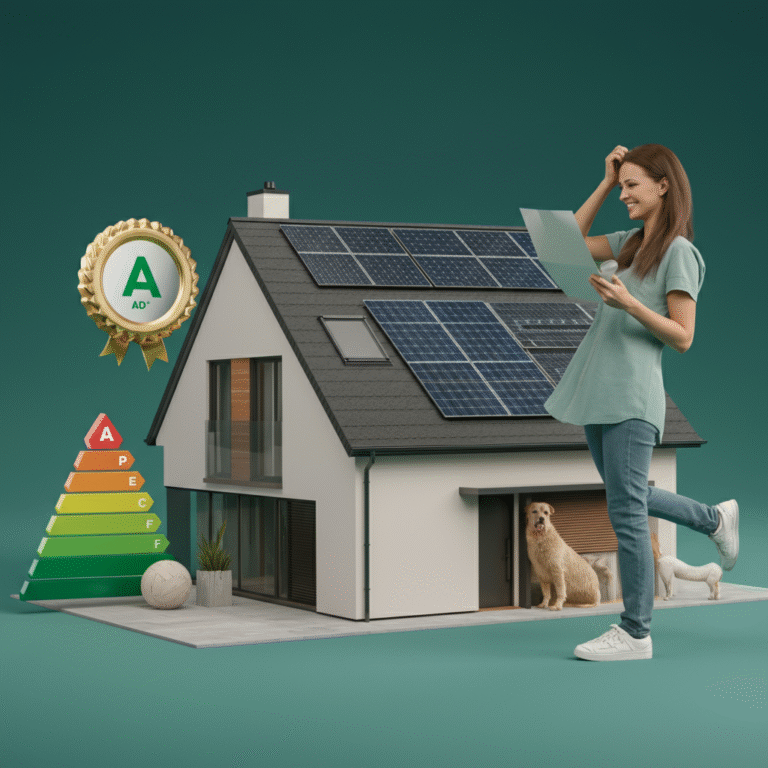

Para que una vivienda sea considerada apta para una hipoteca verde, normalmente debe contar con un Certificado de Eficiencia Energética (CEE) de categoría A o B. Este certificado mide cuánta energía consume un inmueble y cuántas emisiones de CO2 genera.

¿Cómo funcionan estas hipotecas?

El proceso para solicitar una hipoteca verde es muy similar al de una hipoteca convencional. La principal diferencia radica en la documentación que debes presentar. Además de los documentos habituales sobre tu solvencia económica (contrato de trabajo, nóminas, vida laboral), necesitarás aportar el Certificado de Eficiencia Energética que demuestre que la vivienda cumple con los requisitos de sostenibilidad.

Una vez el banco verifica que el inmueble tiene una calificación energética A o B, te ofrecerá unas condiciones de financiación más ventajosas. Estas mejoras pueden variar según la entidad, pero suelen incluir:

- Reducción del tipo de interés: El banco puede aplicar un diferencial más bajo en las hipotecas variables o un tipo fijo más competitivo.

- Eliminación de comisiones: Es común que se elimine la comisión de apertura.

- Bonificaciones adicionales: Algunas entidades ofrecen ventajas extra si, además, instalas paneles solares u otras tecnologías de energía renovable.

Beneficios de optar por una hipoteca verde

Elegir una hipoteca sostenible no solo es una decisión responsable con el planeta, sino también una estrategia financiera muy inteligente. Los beneficios se notan tanto a corto como a largo plazo.

1. Ahorro directo en la cuota mensual

La ventaja más inmediata es la reducción del tipo de interés. Aunque parezca una pequeña rebaja, a lo largo de los 25 o 30 años de vida del préstamo, la diferencia puede suponer miles de euros de ahorro.

Ejemplo práctico:

Imagina que solicitas una hipoteca de 200.000 € a 30 años.

- Con una hipoteca estándar: Con un tipo de interés fijo del 3,5%, tu cuota mensual sería de aproximadamente 898 €.

- Con una hipoteca verde: Si consigues una bonificación que reduce el tipo al 3,25%, tu cuota bajaría a 870 €.

Ese ahorro de 28 € al mes se convierte en 336 € al año y en 10.080 € al finalizar la hipoteca. Este es un ahorro directo que obtienes solo por haber elegido una vivienda eficiente.

2. Reducción en las facturas de suministros

Una casa con calificación energética A o B está diseñada para consumir mucha menos energía. Esto se debe a que cuenta con mejor aislamiento, ventanas de doble o triple acristalamiento, sistemas de calefacción y refrigeración eficientes y, en algunos casos, fuentes de energía renovable.

Este menor consumo se traduce directamente en facturas de luz, gas y agua más bajas mes a mes. El ahorro en suministros puede llegar a ser de cientos de euros al año, una cantidad que compensa con creces cualquier posible sobrecoste inicial de la vivienda.

3. Mayor valor de la propiedad a largo plazo

El mercado inmobiliario está evolucionando. La sostenibilidad y la eficiencia energética son factores cada vez más valorados por los compradores. Una vivienda con una alta calificación energética no solo es más barata de mantener, sino que también será más atractiva para futuros compradores o inquilinos.

Esto significa que, si en el futuro decides vender o alquilar tu casa, esta tendrá un mayor valor de mercado y se revalorizará más que una propiedad menos eficiente. Es una inversión segura para tu patrimonio.

4. Incentivos y ventajas fiscales

Además de las mejores condiciones que ofrecen los bancos, las administraciones públicas también promueven la sostenibilidad. En España, existen diversas ayudas y deducciones fiscales para quienes invierten en eficiencia energética.

Por ejemplo, puedes acceder a:

- Deducciones en el IRPF: Por realizar obras de rehabilitación que mejoren la eficiencia energética de tu vivienda.

- Bonificaciones en el Impuesto sobre Bienes Inmuebles (IBI): Muchos ayuntamientos ofrecen descuentos en el IBI a las viviendas con alta calificación energética.

- Subvenciones directas: Programas como los fondos Next Generation EU destinan ayudas para la rehabilitación energética de edificios y viviendas.

Un asesor hipotecario puede orientarte sobre los incentivos específicos disponibles en tu comunidad autónoma y municipio para que maximices tu ahorro.

¿Es una hipoteca verde para ti?

Si estás buscando una vivienda de obra nueva, es muy probable que esta ya cumpla con los estándares energéticos más altos, por lo que serás un candidato ideal para una hipoteca verde. Si, por el contrario, te interesa una vivienda de segunda mano, puedes optar por realizar una reforma para mejorar su eficiencia y así acceder a este tipo de financiación.

En cualquier caso, contar con el apoyo de un profesional es clave. Un asesor hipotecario no solo te ayudará a encontrar la hipoteca con las mejores condiciones, sino que también te guiará en el proceso para asegurarte de que cumples todos los requisitos y aprovechas todos los beneficios disponibles.

Elegir una hipoteca verde es apostar por un hogar más confortable, económico y respetuoso con el entorno. Es una decisión inteligente que cuida tanto de tu bolsillo como del planeta.